説明はソースコード内のコメント文(#が頭についている文)に入れています。

ブロックごとにコピーして、Google Colaboratoryにペーストして 実行してみてください。

コードの内容はわからなくても、なんとなく動きは実感できると思います。

# ==============================

# 1. 必要なライブラリのインストール

# ==============================

# Prophetは標準ではインストールされていないため、事前にインストールが必要

# yfinance: Yahoo! Financeから株価データを取得するライブラリ

# prophet : Facebook(現Meta)が開発した時系列予測ライブラリ

# --quiet オプションでインストール時の出力を抑制

!pip install yfinance prophet japanize-matplotlib --quiet

# ==============================

# 2. ライブラリのインポート

# ==============================

import yfinance as yf # 株価データを取得するためのライブラリ

import pandas as pd # データの整形や集計に使うライブラリ

import matplotlib.pyplot as plt # グラフ描画用ライブラリ

import japanize_matplotlib # 日本語表示対応

from prophet import Prophet # Prophetモデル本体

from datetime import datetime # 日付や時間を扱うための標準ライブラリ

# ==============================

# 3. 株価データの取得

# ==============================

# 予測対象とする銘柄のティッカーシンボルを指定

# "AAPL" は Apple社の株式を意味する

ticker = "AAPL"

# 取得開始日を文字列で指定(YYYY-MM-DD形式)

start_date = "2018-01-01"

# 取得終了日を「今日」に設定

# datetime.today() で現在日時を取得し、strftimeで文字列に変換

end_date = datetime.today().strftime("%Y-%m-%d")

# yfinanceを使って株価データを取得

# interval="1d" で1日ごとのデータを取得

df = yf.download(ticker, start=start_date, end=end_date, interval="1d")

# ==============================

# 4. Prophet用にデータ整形

# ==============================

# Prophetは「ds」列(日付)と「y」列(予測対象値)が必須

# 今回は終値(Close)を予測対象にする

df_prophet = df.reset_index()[["Date", "Close"]] # インデックスを列に戻し、必要列だけ抽出

df_prophet.columns = ["ds", "y"] # 列名をProphet仕様に変更

# ==============================

# 5. Prophetモデルの作成と学習

# ==============================

# yearly_seasonality=True で年単位の季節性を考慮

# daily_seasonality=False で日単位の季節性は無効化(株価は日単位の周期性が弱いため)

model = Prophet(yearly_seasonality=True, daily_seasonality=False)

# fit() でモデルを学習させる

model.fit(df_prophet)

# ==============================

# 6. 未来データフレームの作成

# ==============================

# 予測終了日を2030年12月31日に設定

future_end = datetime(2030, 12, 31)

# 今日から予測終了日までの日数を計算

days_to_predict = (future_end - datetime.today()).days

# make_future_dataframe() で未来の日付を作成

# periods に予測したい日数を指定

# freq="D" で日単位のデータを生成

# 過去データも含めた日付のDataFrameが返る

future = model.make_future_dataframe(periods=days_to_predict, freq="D")

# ==============================

# 7. 予測の実行

# ==============================

# predict() に未来データフレームを渡すと予測結果が返る

# 返り値には予測値(yhat)、下限(yhat_lower)、上限(yhat_upper)などが含まれる

forecast = model.predict(future)

# ==============================

# 8. グラフ描画(ローマ字ラベル)

# ==============================

plt.figure(figsize=(12, 6)) # グラフサイズを指定(横12インチ×縦6インチ)

# 実績値(青線)

plt.plot(df_prophet["ds"], df_prophet["y"], label="実績値", color="blue")

# 予測値(赤線)

plt.plot(forecast["ds"], forecast["yhat"], label="予測値", color="red")

# 信頼区間(予測の上下限)をピンク色で塗りつぶし

plt.fill_between(forecast["ds"], forecast["yhat_lower"], forecast["yhat_upper"],

color="pink", alpha=0.3, label="予測範囲")

# グラフタイトルと軸ラベル

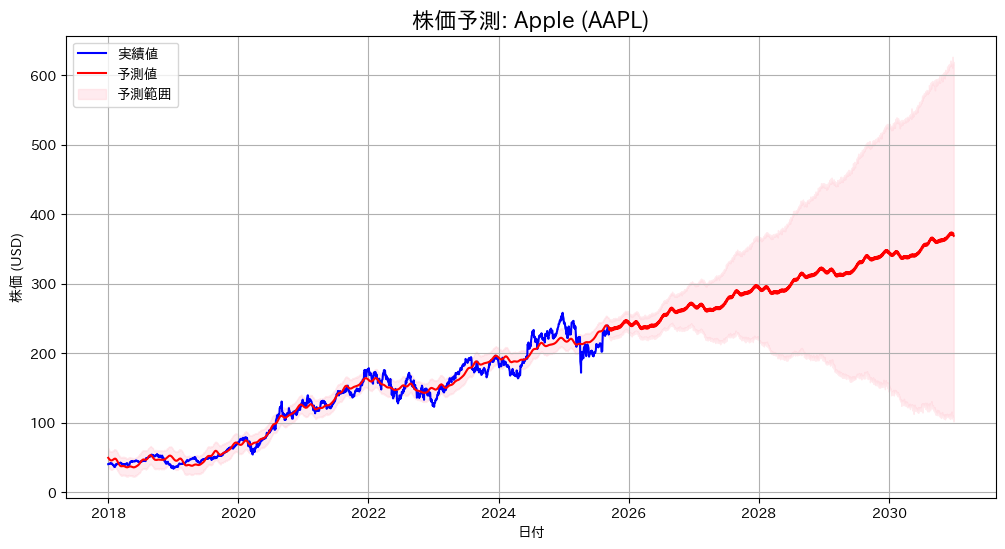

plt.title("株価予測: Apple (AAPL)", fontsize=16)

plt.xlabel("日付") # 横軸ラベル

plt.ylabel("株価 (USD)") # 縦軸ラベル

# 凡例とグリッド表示

plt.legend()

plt.grid(True)

# グラフを表示

plt.show()下記の予測グラフが出力されます。

次は、財務指標が株価にどの程度影響するか、Lasso回帰を使ってみていきましょう。

from sklearn.linear_model import LassoCV

from sklearn.preprocessing import StandardScaler

import pandas as pd

# ===== 財務データ取得 =====

stock = yf.Ticker(ticker)

fin = stock.quarterly_financials.T

bs = stock.quarterly_balance_sheet.T

cf = stock.quarterly_cashflow.T

# インデックスのタイムゾーンを統一

for df_ in [fin, bs, cf]:

df_.index = df_.index.tz_localize(None)

# 株価を四半期末にリサンプリング

price_q = df["Close"].resample("QE").last().reset_index() # Reset index here

price_q = price_q.rename(columns={"AAPL": "Price"}) # Rename the 'AAPL' column to 'Price'

# 自己資本(Stockholders Equityがあれば使用)

if "Stockholders Equity" in bs.columns:

equity = bs["Stockholders Equity"]

else:

equity = bs["Total Assets"] - bs["Total Liabilities Net Minority Interest"]

# Resample financial data to quarterly frequency and forward fill

fin_q = fin.resample("QE").ffill()

bs_q = bs.resample("QE").ffill()

cf_q = cf.resample("QE").ffill()

equity_q = equity.resample("QE").ffill()

# ===== 指標計算(取得できない場合は除外) =====

metrics = {}

# Helper function to create a Series with the correct index

def create_metric_series(value, index):

if isinstance(value, pd.Series):

return value

elif isinstance(value, (int, float)):

return pd.Series(value, index=index)

return None

# PER

if "Net Income" in fin_q.columns and stock.info.get("sharesOutstanding"):

per_value = price_q.set_index("Date")["Price"] / (fin_q["Net Income"] / stock.info["sharesOutstanding"])

metrics["PER"] = create_metric_series(per_value, price_q["Date"]) # Use price_q["Date"] as index

# PBR

if stock.info.get("sharesOutstanding"):

pbr_value = price_q.set_index("Date")["Price"] / (equity_q / stock.info["sharesOutstanding"])

metrics["PBR"] = create_metric_series(pbr_value, price_q["Date"]) # Use price_q["Date"] as index

# ROE

if "Net Income" in fin_q.columns:

roe_value = fin_q["Net Income"] / equity_q

metrics["ROE"] = create_metric_series(roe_value, price_q["Date"]) # Use price_q["Date"] as index

# 配当利回り(HRM)

if stock.info.get("dividendYield") is not None:

hrm_value = stock.info["dividendYield"]

metrics["配当利回り"] = create_metric_series(hrm_value, price_q["Date"]) # Use price_q["Date"] as index

# 配当性向(HSK)

div_col = None

for c in cf_q.columns:

if "Dividend" in c:

div_col = c

break

if div_col and "Net Income" in fin_q.columns:

hsk_value = cf_q[div_col].abs() / fin_q["Net Income"]

metrics["配当性向"] = create_metric_series(hsk_value, price_q["Date"]) # Use price_q["Date"] as index

# 自己資本比率(JKS)

if "Total Assets" in bs_q.columns:

jks_value = equity_q / bs_q["Total Assets"]

metrics["自己資本比率"] = create_metric_series(jks_value, price_q["Date"]) # Use price_q["Date"] as index

# Remove None values from metrics dictionary

metrics = {k: v for k, v in metrics.items() if v is not None}

# Align metrics with price_q dates before concatenating

aligned_metrics = {}

for name, series in metrics.items():

aligned_metrics[name] = series.reindex(price_q["Date"], method='ffill')

# ===== DataFrame化 =====

df_metrics = pd.concat([price_q.set_index("Date")] + [v.rename(k) for k, v in aligned_metrics.items()], axis=1).dropna()

# ===== 回帰分析 =====

X = df_metrics.drop(columns="Price")

y = df_metrics["Price"]

scaler = StandardScaler()

X_scaled = scaler.fit_transform(X)

lasso = LassoCV(cv=3, random_state=0)

lasso.fit(X_scaled, y)

coef_df = pd.DataFrame({

"Feature": X.columns,

"Coefficient": lasso.coef_

}).sort_values(by="Coefficient", key=abs, ascending=False)

# ===== 可視化 =====

plt.figure(figsize=(8,5))

plt.bar(coef_df["Feature"], coef_df["Coefficient"])

plt.axhline(0, color="black", linewidth=0.8)

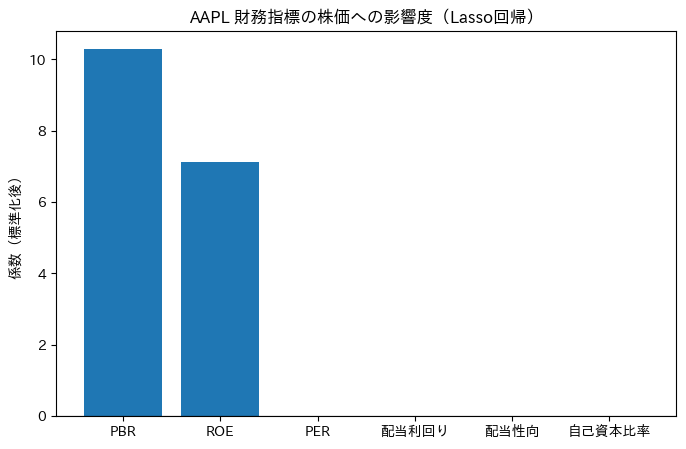

plt.title(f"{ticker} 財務指標の株価への影響度(Lasso回帰)")

plt.ylabel("係数(標準化後)")

plt.show()

print(coef_df)ここで出力されるのは下記です。

Feature Coefficient

1 PBR 10.281496

2 ROE 7.135837

0 PER -0.000000

3 配当利回り 0.000000

4 配当性向 -0.000000

5 自己資本比率 -0.000000

数字が大きさを表しています。

ディープラーニング(Lasso回帰)では重要ではない情報がゼロ化されてしまいました。なので、別の方法(ランダムフォレスト)で解析しSHAP値で可視化をしてみましょう

from sklearn.ensemble import RandomForestRegressor

import shap

import matplotlib.pyplot as plt

import japanize_matplotlib # 日本語表示対応

# ===== ランダムフォレスト回帰 =====

rf = RandomForestRegressor(

n_estimators=500,

random_state=0

)

rf.fit(X, y)

# 変数重要度(相対値)

importances = pd.Series(rf.feature_importances_, index=X.columns)

importances.sort_values().plot.barh()

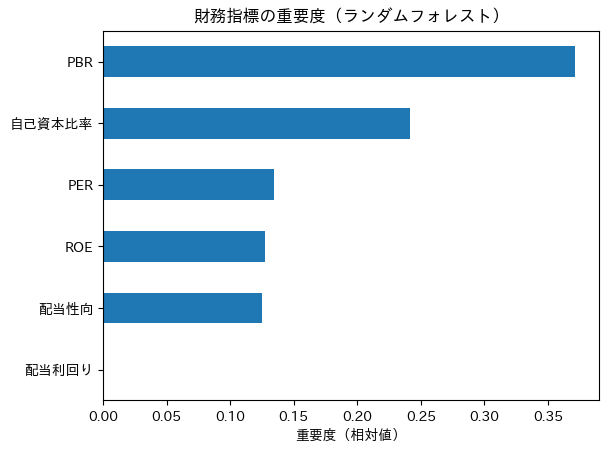

plt.title("財務指標の重要度(ランダムフォレスト)")

plt.xlabel("重要度(相対値)")

plt.show()

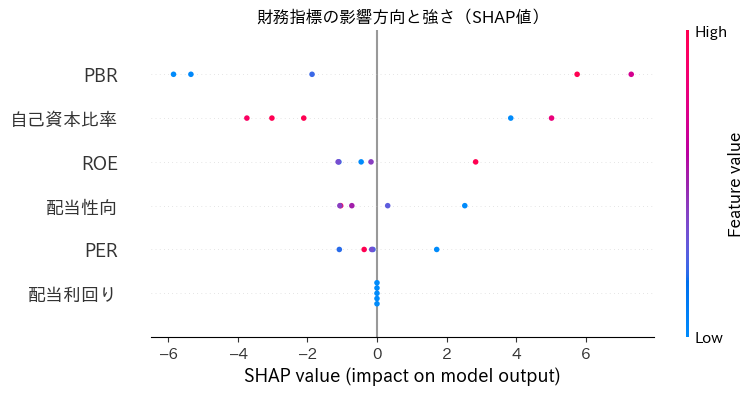

# ===== SHAP値で影響度と方向性を可視化 =====

explainer = shap.Explainer(rf, X)

shap_values = explainer(X)

# 棒グラフ(平均絶対SHAP値)

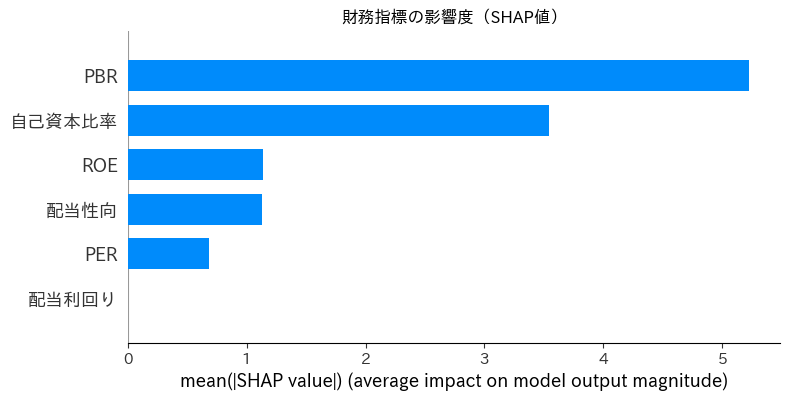

shap.summary_plot(shap_values, X, plot_type="bar", show=False)

plt.title("財務指標の影響度(SHAP値)")

plt.show()

# 散布図(各特徴量の影響方向と強さ)

shap.summary_plot(shap_values, X, show=False)

plt.title("財務指標の影響方向と強さ(SHAP値)")

plt.show()

出力は下記です。考察等はリスキリング体験記|株価予測AI×財務分析|Aidemy成果物で学ぶPythonとProphet | cafe future blend の方を参照ください。

関連記事

・リスキリング体験記②|株価予測AI×財務分析|Aidemy成果物で学ぶPythonとProphet | cafe future blend

・退職後のリスキリング体験記①|専門実践教育訓練給付金×Aidemyでデータ分析を学ぶ | cafe future blend

コメント